8月产量、出口超预期复苏,工业机器人行业空间

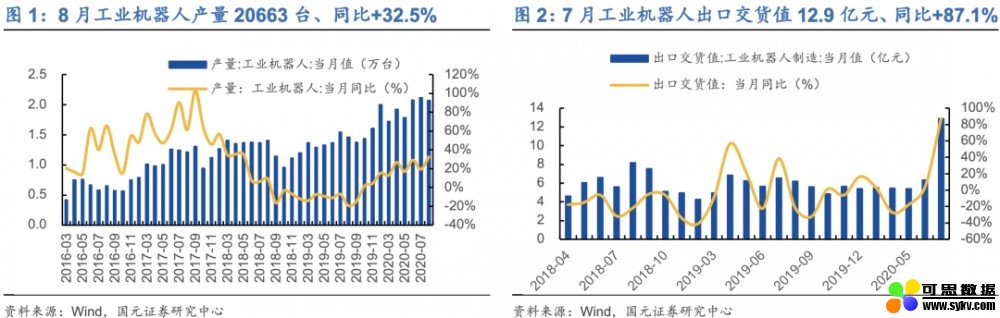

8月份工业机器人产量同比+32.5%。据国家统计局统计,8月份工业机器人产量20663套,1-8月累计产量136873套,同比+13.9%。

报告要点:

产量、出口强势复苏,制造业景气度持续支撑工业机器人需求。

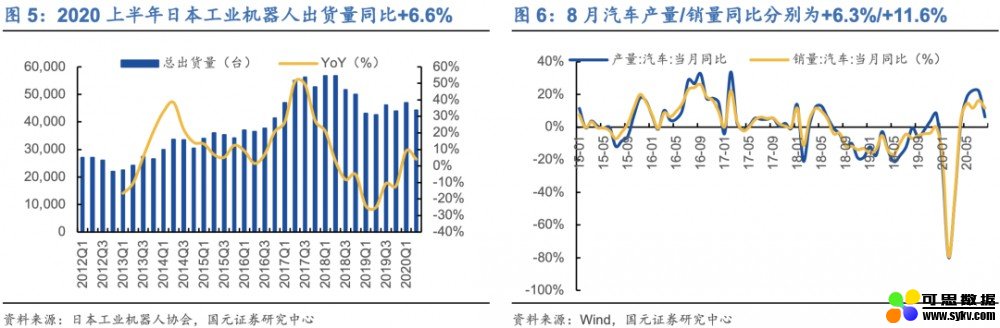

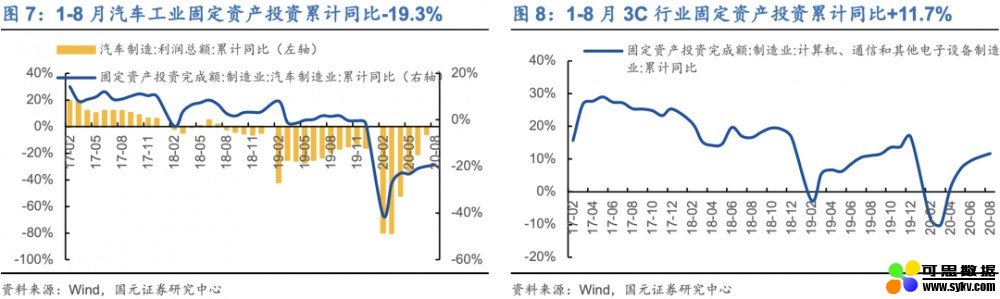

8月份工业机器人产量同比+32.5%,增速达两年内峰值,1-8月累计产量13.7万套,同比+13.9%。7月份工业机器人出口交货值12.9亿元,同比+87.1%,1-7月累计同比+9.5%,海外需求强势复苏。8月份PMI指数51%,制造业持续向好;我国工业机器人主要服务于汽车、3C等制造领域,8月份汽车产销量持续增长态势,产量同比+6.3%、销量同比+11.6%,1-8月汽车固定资产投资累计同比降幅持续收窄至19.3%,3C累计同比扩大至+11.7%,自动化升级需求随下游行业复苏而增强。

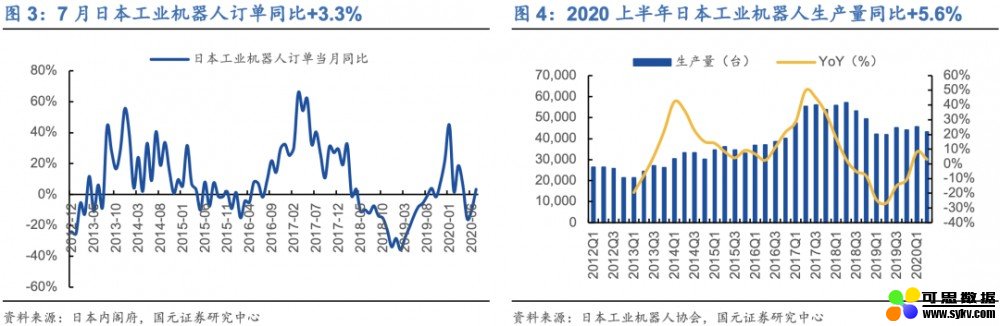

日本工业机器人先行回暖,我国机器人行业乘势而起。

日本工业机器人订单一般领先我国产量6个月左右,日本订单金额从19年3月份起降幅缩窄、11月份起增速转正,20年5、6月份受疫情影响出现下滑,7月份开始恢复增长,同比+3.3%;我国工业机器人乘势而起,从19年9月份起逐渐复苏,20年以来工业机器人虽受疫情影响、但产量的月平均增速仍达22.9%,8月份实现强势复苏(同比+32.5%)。此外,20H日本机器人出口销售额同比+17.4%,其中,出口中国的销售额同比+37.7%,侧面佐证我国机器人行业复苏趋势,需求正处旺盛期。

预计19-24年机器人本体复合增速18.5%,国产替代进程加速。

据我们测算,2018年我国工业机器人密度实际仅为64台/万人,低于全球均值81台/万人,更远落后于发达国家。复盘我国及日本工业机器人发展历史可见,2018年以前我国机器人销量增速中枢和机器人密度以及人口结构都与日本20世纪80年代中期水平相似。参考日本经验,我们预计未来5年工业机器人仍将保持中速发展,预计2019-2024年本体销量复合增速18.5%,本体与系统集成市场复合增速约12.6%。近年优质的国内机器人厂商开始崛起,份额逐渐提升、替代进口的进程不断加速,有望借助行业东风、实现市场规模的进一步扩张。

投资建议:

随着2020年工业机器人行业复苏,国产机器人有望凭此实现规模快速扩张,国产替代弹性较大。我们看好掌握运控核心技术的本体龙头埃斯顿、具快速扩张能力的系统集成龙头拓斯达。

风险提示:

下游行业固定资产投资不及预期;全球疫情控制不及预期;行业竞争加剧,进口替代不及预期。

附表数据

时间:2020-09-25 23:40 来源: 转发量:次

声明:本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,不为其版权负责。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

相关文章:

相关推荐:

网友评论: